我院教师赴洛阳参加中国(双法)量化金融与保险分会学术年会

日期:2021-07-19 | 访问量:

2021年7月16日至18日,由中国优选法统筹法与经济数学(双法)研究会量化金融与保险分会主办、河南科技大学承办的“第三届量化金融与保险分会学术年会”在洛阳召开。本次年会围绕“疫情冲击与“双循环”驱动背景下的量化金融与保险”展开学术交流与研讨。来自高校和科研院所的500余名专家学者和师生参加此次会议,共议量化金融与保险领域的科学问题。我院部分教师参加了此次会议。

会议开幕式由河南科技大学管理学院院长邓国取主持,中国双法研究会理事长池宏研究员、河南省教育厅社会科学研究与语言文字应用管理处处长韩冰先生、河南科技大学副校长宋克兴教授、会议主席李仲飞教授先后致辞。中国科学院汪寿阳教授、天津大学张维教授、中国科学院杨晓光研究员、哥伦比亚大学王能教授进行了主旨演讲。会议举办了5场杰出学者专场报告和“纪念李端教授”“新冠疫情”“金融数学”“保险精算”“风险管理”“家庭与养老金融”“资本市场”“数字金融与金融科技”等27场分论坛,百余名学者分享了在量化金融与保险领域的最新研究成果。

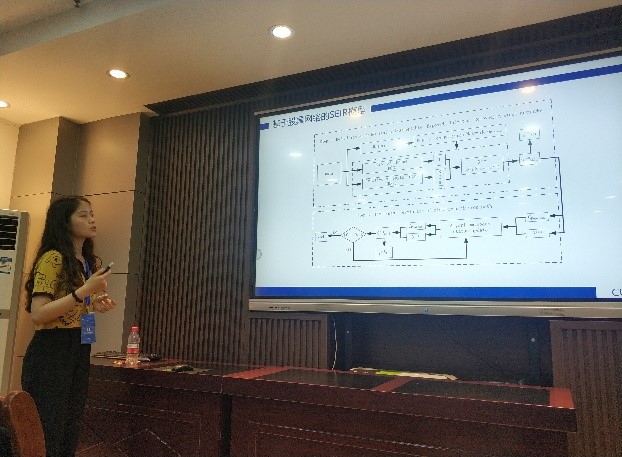

我院博士生姜鳗芮和王玉同学分别做了以“多层网络视角下沪深港股票市场关联性演化研究”“基于复杂网络SEIR模型的沪深港股市间风险传播路径研究”为主题的分论坛报告,阐述了沪港通和深港通开通前后股市的关联性和风险传染变化特征。

在本次会议上,我院教师和国内同行进行了深入交流,探讨我国量化金融与保险领域的重点前沿问题,对推动我院相关领域的学科建设以及教学和科研发展具有重要作用。