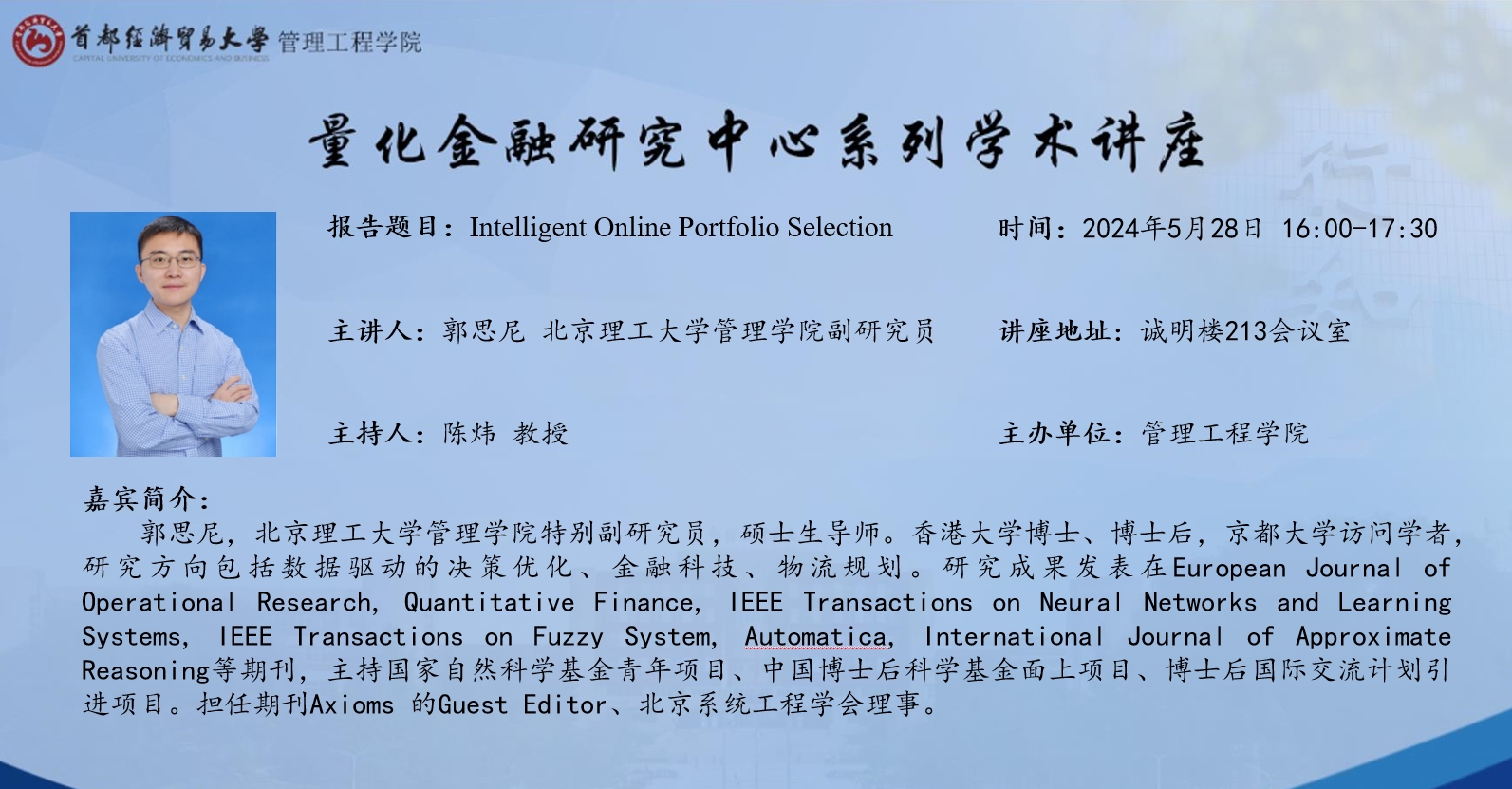

【量化金融研究中心系列讲座(第28期)】郭思尼:Intelligent Online Portfolio Selection

2024年5月28日下午,北京理工大学管理学院特别副研究员郭思尼在诚明楼213会议室为量化金融研究中心的师生作了题为“Intelligent Online Portfolio Selection”的学术讲座。讲座由管理工程学院院长、量化金融研究中心主任陈炜教授主持,中心部分教师和研究生参加会议。

郭老师研究了存在交易成本的在线投资组合选择问题。首先,对交易成本的精确计算进行了研究,并推导出相关的恒定上下限。然后,提出了状态依赖指数移动平均法(SEMA),并构建了净利润最大化模型(NPM)以及带有风险平价约束的净利润最大化模型(NPMRP)。最后,将这三个部分相结合,构建了用于解决存在交易成本的在线投资组合选择问题的状态依赖型在线投资组合选择算法(SOPS)。实证结果显示,所提出的 SOPS 算法的性能优于许多现有的先进在线投资组合选择算法。

讲座结束后,郭思尼老师与参会教师和同学们进行了交流,解答了大家提出的相关问题。本次学术报告加深了我院师生对在线投资组合问题的理解,开拓了学术视野,对于提高学术研究水平有较大帮助。

专家简介:郭思尼,北京理工大学管理学院特别副研究员,硕士生导师。香港大学博士、博士后,京都大学访问学者,研究方向包括数据驱动的决策优化、金融科技、物流规划。研究成果发表在European Journal of Operational Research, Quantitative Finance, IEEE Transactions on Neural Networks and Learning Systems, IEEE Transactions on Fuzzy System, Automatica, International Journal of Approximate Reasoning等期刊,主持国家自然科学基金青年项目、中国博士后科学基金面上项目、博士后国际交流计划引进项目。担任期刊Axioms 的Guest Editor、北京系统工程学会理事。