【量化金融研究中心系列讲座 (第9期)】姚海祥:新冠疫情背景下基于机器学习的均值-下偏矩的投资组合选择

日期:2021-05-18 | 访问量:

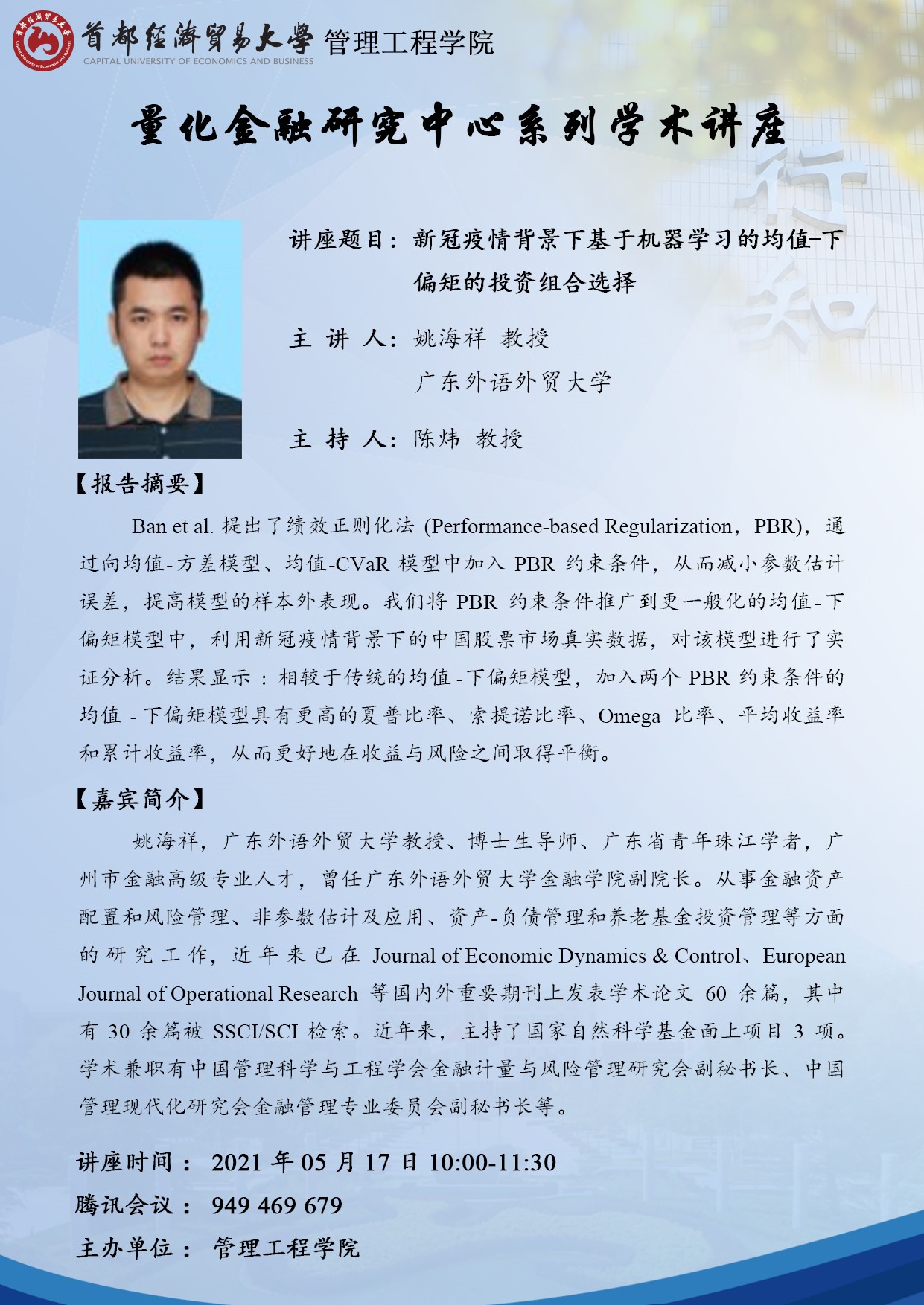

2021年5月17日上午,广东外语外贸大学姚海祥教授为我院量化金融研究中心师生在腾讯会议平台上做了主题为“新冠疫情背景下基于机器学习的均值-下偏矩的投资组合选择”的学术讲座。中心部分教师和硕博研究生参加了本次讲座。

姚海祥教授深入探讨了如何构建基于机器学习的均值-下偏矩模型,并将其应用于新冠疫情期间中国股票市场的投资组合。该研究将绩效正则化方法(PBR)推广到均值-下偏矩模型中,以提高模型的样本外表现,并利用新冠疫情背景下的中国股票真实数据对模型进行实证检验。结果显示,相较于传统的均值-下偏矩模型,加入两个PBR约束条件的均值-下偏矩模型具有更高的夏普比率、索提诺比率、Omega比率、平均收益率和累计收益率,从而更好地在收益和风险之间取得平衡。

本场学术报告深入浅出、严谨翔实。讲座讲述后,姚教授耐心详细地为中心师生解答各类研究疑惑,使与会师生受益匪浅。

专家简介:姚海祥,广东外语外贸大学教授、博士生导师、广东省青年珠江学者,广州市金融高级专业人才,曾任广东外语外贸大学金融学院副院长。从事金融资产配置和风险管理、非参数估计及应用、资产-负债管理和养老基金投资管理等方面的研究工作,近年来已在Journal of Economic Dynamics & Control、European Journal of Operational Research等国内外重要期刊上发表学术论文60余篇,其中有30余篇被SSCI/SCI检索。近年来,主持了国家自然科学基金面上项目3项。学术兼职有中国管理科学与工程学会金融计量与风险管理研究会副秘长、中国管理现代化研究会金融管理专业委员会副秘书长等。